买房中的作用

首先,银行流水可以作为一个参考依据,通过这些数据,计划买房者可以对自己的经济状况有一个清楚的认知,从而确定自己可以承担什么价位的房子,或者是能负担每个月多少的月供。

第二,银行流水和收入证明作为申请贷款的依据,对于绝大多数不能付清房款的人而言,是非常重要的。

在通常情况下,这两项数据需要保持一致,而且收入证明中的月收入一般需要覆盖月供的两倍。如果达不到要求,月收入没有月供的两倍,那么银行对于借贷人的申请往往不会予以通过。

但是这也不是的硬性规定,不同的银行有不同的要求,即使是同样的银行不同的贷款支行,规定也是不同的。具体的要求应该咨询相关的银行。

银行流水和收入证明之间的差额也会对买房贷款产生影响,一般银行会对两者之间的差额具有一个标准,有的规定是8000元,有的规定是一万元,如果在银行审查过程中发现存在明显的不一致并且差额超过一定的标准,那么银行将会严格审查,从而对买房产生一定的阻碍。

近年来因为银行流水和收入证明不一致而被银行拒贷,买房收到一定影响的案例越来越多,为了申请到贷款购置房产,有人通过人为的办法来提高收入证明上的金额来证明自身的还款能力,这样的方法是行不通的,贷款买房开虚假收入证明是存在法律风险的,因此,准备买房者应当量力而行,根据实际情况申请贷款。

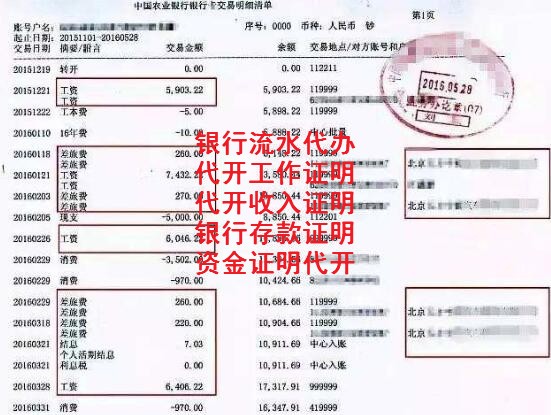

什么是有效的银行流水?

1、当天存钱当天取,不管你金额大小,都是无效流水。

2、存入一笔资金进去,资金量越大越好。如果当天存,第二天取也不好,也会被视为无效。正确方法:前几天,小笔资金取出,陆续大笔资金取出。先小后大的取。

3、从存钱到取钱,这个过程规划长点 。

4、笔资金陆续快取完时,再存第二笔资金。让自己的账户始终保持有余额的状态。别取干净了再存,效果大打折扣。

5、按照第四条的操作方法,天天保持账户有钱,不断的有资金进出。尤其到月底季度末年底的时候,保持账户资金存入资金量大为。

银行是典型的低风险爱好者,它宁愿少赚,也不愿意冒风险。所以往外借钱时,会尽量的求“稳”。

那么这个时候,在银行的眼里,一个好的流水,其的要素必定是稳定。比如收入至少要持续6个月,中间没有间断。而且,收入来自于公司账户,银行代发,交易类型显示为“工资福利”。

去银行打流水(对账单):个人需携带身份证、银行卡;公司客户需携带公章、账户号。

银行流水账即银行往来对账单:银行账户、银行卡或存折在银行存款、取款、转帐(汇入、转出),商场消费刷卡的记录等,它是按时间先后顺序一笔一笔排列的,俗称流水帐。分为个人对账单及公司(对公)对账单。

扩展资料:

银行对账单特征:

一、客观性

根据国家财务会计制度的规定,任何企业和单位自成立起要在银行开设银行账户,企业的资金通过银行进行收付结转。银行作为国家金融机构,其重要的一项职责就会计电算化软件所显示的输入银行对账单窗口是保证企业资金的正常流转。

同时,客观地记录下企业发生的每笔资金流转情况,并定期将企业在银行的资金流转情况打印出来,即银行对账单,以此为依据和企业的银行存款日记账进行核对。

二、真实性

企业发生的业务资金通过银行进行结转,银行客观地逐笔记录下来,因此,银行出具的银行对账单反映企业的业务资金流转情况都是真实的,从其法律的角度来说,银行对账单是反映银行存款实存数的一个具有法律效力的证明,具有真实可靠性。

三、性

银行对账单客观记录了企业发生的每一笔业务资金收付结转情况,能够详细地反映企业自成立以来所有资金运转情况,从其反映的内容来说,银行对账单具有内容的性。