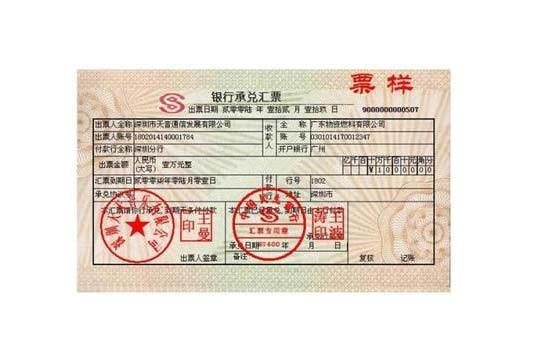

汇票(Draft)是一种常见的商业票据,广泛应用于贸易和商业交易中。它是一种由一方(出票人)向另一方(收款人)签发的书面承诺,要求后者在特定日期或条件下支付一定金额的货款。汇票作为一种金融工具,有多种类型和应用场景,本文将深入探讨汇票的不同种类及其在商业领域中的重要作用。

付款

付款(Payment)。付款人在汇票到期日,向提示汇票的合法持票人足额付款。持票人将汇票注销后交给付款人作为收款证明。汇票所代表的债务债权关系即告终止。

贴现

贴现是指远期汇票经承兑后,汇票持有人在汇票尚未到期前在贴现市场上转让,受让人扣除贴现息后将票款付给出让人的行为。或银行购买未到期票据的业务。

一般而言,票据贴现可以分为三种,分别是贴现、转贴现和再贴现。

贴现:指银行承兑汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是持票人向银行融通资金的一种方式。

转贴现:指商业银行在资金临时不足时,将已经贴现但仍未到期的票据,交给其他商业银行或贴现机构给予贴现,以取得资金融通。

再贴现:指中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,向商业银行提供融资支持的行为。

特征

一、从当事人方面来看,汇票在出票时,其基本当事人有三方:出票人、付款人和收款人。出票人是签发汇票的人,付款人是受出票人委托支付票据金额的人,收款人是凭汇票向付款人请求支付票据金额的人。

二、汇票是委付证券,是一种支付命令,故汇票的出票人和付款人之间必须具有真实的委托付款关系,并具有支付汇票金额的可靠的资金来源。

三、远期汇票须经承兑。承兑是汇票独有的法律行为。它是指付款人承诺在汇票到期日支付汇票金额的—种票据行为。汇票一经承兑,付款人就取代出票人而成为票据的主债务人。

四、付款日多样化。汇票除有见票即付的情况外,还有定日付款、出票后定期付款和见票后定期付款等情况。